趕在2020年京都議定書期滿失效前,由COP21所起草之巴黎協定( Paris Agreement )已於2015 年 12 月 12 日獲全球 196 個國家通過,並於 2016 年 11 月 4 日生效,成為具法律約束力的國際條約 1顯示了巴黎協定的通過是全球共識。

巴黎協定最主要的重點就是以工業化前水準作為基準值,將全球升溫幅度控制在遠低於2°C,並進一步追求將其限制在1.5°C 2,除此之外還提出氣候基金,用以協助開發中國家進行碳排減量,而其他各國每五年需進行通盤檢討自身減量貢獻以及減量目標執行績效,並進行滾動式調整來減少兩者間的落差。巴黎協定對於減碳而言除了目標的設定之外也帶來了其他的影響:

1.藉由透明度和績效評估機制,確保各國履行承諾。

2.全球碳排轉型加速

3.低碳經濟的崛起

世界各國依循巴黎協定的框架,擘劃各自綠色轉型願景與政策,2020年10月日本政府發布碳中和宣言( カーボンニュートラル宣言),期望在2050年達成碳中和(Carbon neutral)。無獨有偶,2021年美國白宮提出 < THE LONG-TERM STRATEGY OF THE UNITED STATES Pathways to Net-Zero Greenhouse Gas Emissions by 2050 > 以2050年淨零排放(Net-Zero)為目標,歐盟也將2050達到“氣候中和(Climate-neutral)作為長期目標,韓國、澳洲、加拿大等其他國家也提出了類似的法案以支持國家綠色轉型邁向碳中和與淨零,各國的減碳企圖心不言而喻。

近期歐盟邊境碳稅(CBAM)要求進口到歐盟的特定高碳排放產品的生產商繳納與歐盟內部生產同等碳排放量的碳稅。以避免企業移轉生產基地,利用該地較低的碳價進行生產,增加全球的排放量。進口產品碳稅的課徵,將使碳價達到類齊頭式平等,使企業無法藉移轉生產以規避稅賦,減少碳洩露風險。目前CBAM已正式進入過渡期,歐盟進口商需針對鋼鐵、鋁、肥料、氫氣、電力等六大類高碳排風險的產業及其衍生性產品每季進行申報產品碳含量,2026年1月1日將開始正式照價徵稅。該政策推出後,美、日、韓等國家正研擬效仿。

台灣目前規畫將以2024年排放量做為基準計算,在2025年實際徵收碳費,歐盟目前訂定CBAM在2026年徵收,要申報的產品若在生產國已經實際繳交碳費就可以折抵,因此台灣在2025年徵收碳費可以銜接CBAM的時間。不論台灣碳費是否折抵CBAM,企業若不盡快進行減碳,未來企業所造成的外部成本終將內部化成為企業自身的成本。

而同樣在巴黎協定後獲得聯合國支持成立的科學基礎減量目標倡議組織SBTi(Science Based Targets initiative)是由碳揭露組織(CDP)、聯合國全球盟約(UNGC)、世界資源研究所(WRI)以及世界自然基金會(WWF)所共同發起,目標是協助企業制定以科學為基礎的碳排減量目標(Science-Based Target)。

目前申請科學基礎減量目標必須符合減量之企圖心門檻,即將全球升溫幅度控制在1.5°C,原則上依照聯合國政府間氣候變遷專門委員會IPCC(Intergovernmental Panel on Climate Change )規劃的減量路徑以每年4.2%作為減量門檻值,規劃5-10年之近程目標(Near-Term Target)。企業將承諾根據SBTi的標準制定減碳目標,並定期向SBTi提交進展報告。除了期望企業自身進行減量外,亦鼓勵企業與供應商進行議合,帶動整體價值鏈廠商設定科學基礎減量目標(Science-Based Targets)共同減少溫室氣體的排放量,並在2050年達成淨零排放。

目前,全球已有9,530家企業針對SBTi採取行動,當中已有超過6,599間企業已提交科學基礎減量目標(Science-Based Targets),攤開SBTi的參與企業清單,可見到許多大型企業,谷歌母公司Alphabet Inc、 蘋果電腦、微軟、戴爾、索尼等科技公司不勝枚舉,民生用品大型公司如聯合利華Unilever、寶僑家品P&G甚至是汽車工業如Mercedes-Benz AG、BMW 集團、福斯汽車及豐田汽車等也都有設定符合科學基礎的減量目標,而台灣也有156家企業共襄盛舉,可見參與SBTi亦是一種世界趨勢。

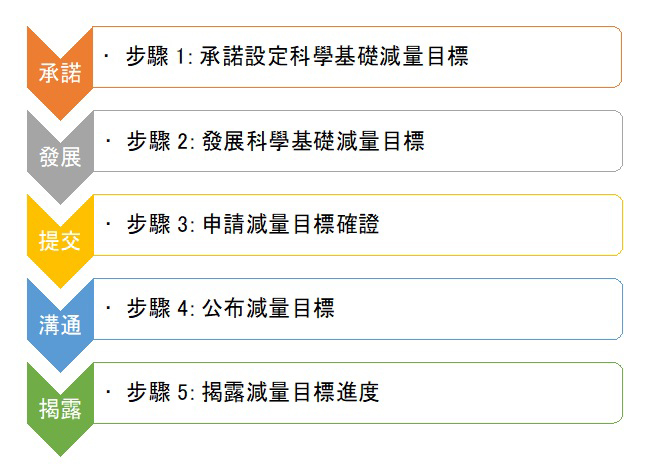

SBTi的申請步驟如下圖所示:

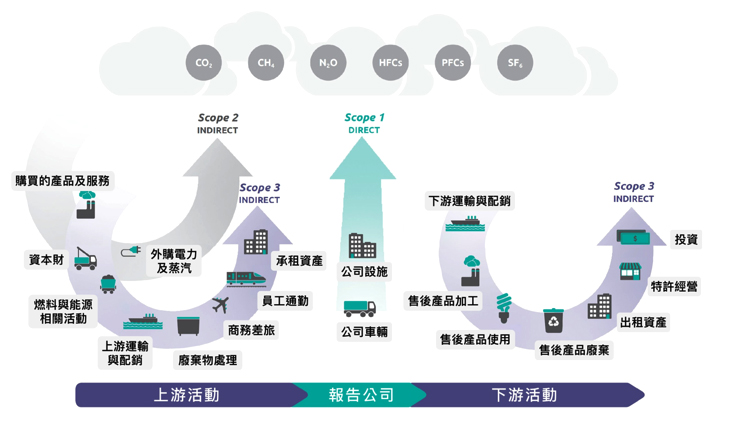

所謂的發展(Developing)即是設定目標的過程,選擇適合自身的減量方法,便需要企業花時間思考與規劃,而目標的設定需以溫室氣體的盤查資料作為基礎,以台灣現況來說,企業普遍使用ISO 14064-1:2018 作為溫室氣體的盤查系統,但對SBTi而言,需以GHG Protocol (譯:溫室氣體盤查議定書)作為依循,溫室氣體所需盤查標的如下圖:

圖片來源: WRI/WBCSD Corporate Value Chain (Scope 3) Accounting and Reporting Standard (PDF)

Scope 3(範疇3) 當中上游8類與下游7類共15大類別排放源都需要進行盤查,對於SBTi而言不可僅因未計算而將特定類別予以排除,因此公司在進行盤查需特別注意。

上述大型企業在設定減量目標時,除自身範疇1、2要進行減量外,多數都以範疇3類別1「購買的產品及服務」以及類別10「售後產品的使用」設定減量目標,除此之外部分企業也會設定「供應商議合」目標,所謂的「供應商議合」便是要求企業價值鏈內一定比例的供應商一同設定科學基礎減量目標參與SBTi。

結語:碳排減量是企業必經之路

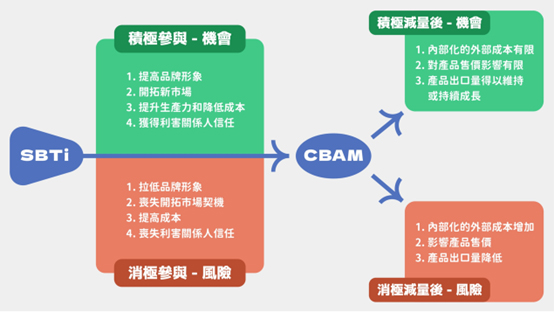

歐盟邊境碳稅(CBAM)與科學基礎減量目標(SBTi)看似是兩個獨立事件,但是對於整個公司的經濟層面卻是環環相扣,當中風險與機會如下示意:

對於企業而言,減排溫室氣體已是大勢所趨,不可能置身事外,目前大部分的超大型企業已宣布加入,而被瞄準作為減量標的範疇3類別1「購買的產品及服務」對於供應商來說,即是「銷售的產品及服務」,若不積極減碳,未來來自於客戶減量要求的力度或許會更加強硬,而某部分被要求向SBTi提交科學基礎減量目標的公司也許會認為購買碳權之後還是可以不減少自身的排放,然而SBTi準則規定購買碳權不可被計入減量目標,因此企業還是需思考以自身為本的減量計畫。

產品售價的主要構成因素為材料成本、管銷成本與毛利,企業若不積極減碳,在售價維持不變的情況之下,便會侵蝕到獲利,而就供應商的評鑑而言,價格、品質與交期是影響選擇供應商的因素,在售價調整的情況之下,極有可能會使公司與訂單擦身而過,為了避免蒙受風險,企業應積極因應 CBAM 以及 SBTi 等減碳相關事務,並做好減碳準備,以在競爭中取得優勢。減碳不僅僅是環境的事,也是與公司未來發展上息息相關的重要大事。

Reference:

https://unfccc.int/process-and-meetings/the-paris-agreement